1居民個人取得綜合所得先預扣預繳後彙算清繳

1.綜合所得概念和計算原則

居民個人的綜合所得,以每一(yī)納稅年度的收入額減除費(fèi)用六萬元以及專項扣除、專項附加扣除和依法确定的其他扣除後的餘額,爲應納稅所得額。其中(zhōng)綜合所得包括工(gōng)資(zī)、薪金所得、勞務報酬所得、稿酬所得、特許權使用費(fèi)所得。

2.先預扣預繳後彙算清繳

居民個人取得綜合所得,按年計算個人所得稅;有扣繳義務人的,由扣繳義務人按月或者按次預扣預繳稅款;需要辦理彙算清繳的,應當在取得所得的次年三月一(yī)日至六月三十日内辦理彙算清繳。預扣預繳辦法由國務院稅務主管部門制定。

居民個人向扣繳義務人提供專項附加扣除信息的,扣繳義務人按月預扣預繳稅款時應當按照規定予以扣除,不得拒絕。

3.其他事項

(1)居民個人取得工(gōng)資(zī)、薪金所得時,可以向扣繳義務人提供專項附加扣除有關信息,由扣繳義務人扣繳稅款時減除專項附加扣除。納稅人同時從兩處以上取得工(gōng)資(zī)、薪金所得,并由扣繳義務人減除專項附加扣除的,對同一(yī)專項附加扣除項目,在一(yī)個納稅年度内隻能選擇從一(yī)處取得的所得中(zhōng)減除。

居民個人取得勞務報酬所得、稿酬所得、特許權使用費(fèi)所得,應當在彙算清繳時向稅務機關提供有關信息,減除專項附加扣除

(2)納稅人辦理彙算清繳退稅或者扣繳義務人爲納稅人辦理彙算清繳,其中(zhōng)納稅人可以委托扣繳義務人或者其他單位和個人辦理彙算清繳。

2居民個人取得綜合所得預扣預繳彙算清繳案例

【例】李先生(shēng)在甲企業任職,2019年1月-12月每月在甲企業取得工(gōng)資(zī)薪金收入16000元,無免稅收入;每月繳納三險一(yī)金2500元,從1月份開(kāi)始享受子女教育和贍養老人專項附加扣除共計爲3000元,無其他扣除。另外(wài),2019年3月取得勞務報酬收入3000元,稿酬收入2000元,6月取得勞務報酬收入30000元,特許權使用費(fèi)收入2000元。

一(yī)、工(gōng)資(zī)薪金預扣預繳

依據國家稅務總局公告2018年第61号規定,扣繳義務人向居民個人支付工(gōng)資(zī)、薪金所得時,應當按照累計預扣法計算預扣稅款,并按月辦理扣繳申報,适用個人所得稅預扣率表一(yī)。

具體(tǐ)計算公式如下(xià):

本期應預扣預繳稅額=(累計預扣預繳應納稅所得額×預扣率-速算扣除數)-累計減免稅額-累計已預扣預繳稅額

累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費(fèi)用-累計專項扣除-累計專項附加扣除-累計依法确定的其他扣除

其中(zhōng):累計減除費(fèi)用,按照5000元/月乘以納稅人當年截至本月在本單位的任職受雇月份數計算。

注意事項:

(1)扣繳義務人在一(yī)個納稅年度内預扣預繳稅款時,以納稅人在本單位截至當前月份工(gōng)資(zī)薪金所得累計收入計算本期應預扣預繳稅額,不考慮納稅人在其他單位的收入。

(2)預扣預繳時,計算出的累計應預扣預繳稅額,再減除累計減免稅額和累計已預扣預繳稅額,其餘額爲本期應預扣預繳稅額。餘額爲負值時,暫不退稅。

(3)納稅年度終了後餘額仍爲負值時,由納稅人通過辦理綜合所得年度彙算清繳,稅款多退少補。

(4)專項扣除,包括居民個人按照國家規定的範圍和标準繳納的基本養老保險、基本醫療保險、失業保險等社會保險費(fèi)和住房公積金等。

(5)專項附加扣除,包括子女教育、繼續教育、大(dà)病醫療、住房貸款利息或者住房租金、贍養老人等支出。

(6)其他扣除,包括個人繳付符合國家規定的企業年金、職業年金,個人購買符合國家規定的商(shāng)業健康保險、稅收遞延型商(shāng)業養老保險的支出,以及國務院規定可以扣除的其他項目。

(7)專項扣除、專項附加扣除和依法确定的其他扣除,以居民個人一(yī)個納稅年度的應納稅所得額爲限額;一(yī)個納稅年度扣除不完的,不結轉以後年度扣除。

(8)勞務報酬所得、稿酬所得、特許權使用費(fèi)所得以收入減除百分(fēn)之二十的費(fèi)用後的餘額爲收入額。稿酬所得的收入額減按百分(fēn)之七十計算。注意與預扣預繳時減除費(fèi)用是有差異的。

工(gōng)資(zī)薪金所得預扣預繳計算過程

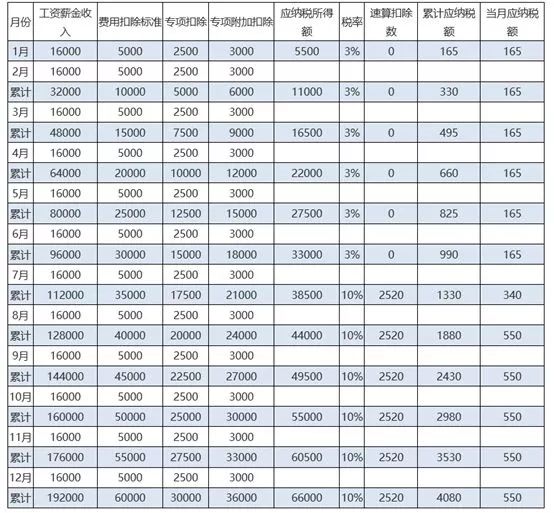

(1)2019年1月:

1月累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費(fèi)用-累計專項扣除-累計專項附加扣除-累計依法确定的其他扣除=16000-5000-2500-3000=5500元,對應稅率爲3%。

1月應預扣預繳稅額=(累計預扣預繳應納稅所得額×預扣率-速算扣除數)-累計減免稅額-累計已預扣預繳稅額=5500×3%=165元

2019年1月,甲企業在發放(fàng)工(gōng)資(zī)環節預扣預繳個人所得稅165元。

(2)2019年2月:

2月累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費(fèi)用-累計專項扣除-累計專項附加扣除-累計依法确定的其他扣除=16000×2-5000×2-2500×2-3000×2=11000元,對應稅率爲3%。

2月應預扣預繳稅額=(累計預扣預繳應納稅所得額×預扣率-速算扣除數)-累計減免稅額-累計已預扣預繳稅額=11000×3%-165=165元

2019年2月,甲企業在發放(fàng)工(gōng)資(zī)環節預扣預繳個人所得稅165元。

(3)2019年3月:

3月累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費(fèi)用-累計專項扣除-累計專項附加扣除-累計依法确定的其他扣除=16000×3-5000×3-2500×3-3000×3=16500元,對應稅率爲3%。

3月應預扣預繳稅額=(累計預扣預繳應納稅所得額×預扣率-速算扣除數)-累計減免稅額-累計已預扣預繳稅額=16500×3%-165-165=165元

2019年3月,甲企業在發放(fàng)工(gōng)資(zī)環節預扣預繳個人所得稅165元。

按照上述方法以此類推,計算得出李先生(shēng)各月個人所得稅預扣預繳情況明細表

2019年1—12月工(gōng)資(zī)薪金個人所得稅預扣預繳計算表(單位:元)

二、勞務報酬、稿酬、特許權使用費(fèi)所得的預扣預繳

依據國家稅務總局公告2018年第61号規定,扣繳義務人向居民個人支付勞務報酬所得、稿酬所得、特許權使用費(fèi)所得時,應當按照以下(xià)方法按次或者按月預扣預繳稅款:

勞務報酬所得、稿酬所得、特許權使用費(fèi)所得以收入減除費(fèi)用後的餘額爲收入額;其中(zhōng),稿酬所得的收入額減按百分(fēn)之七十計算。

<p style="margin: 0px; padding: 0px; max-width: 100%; clear: both; min-height: 1em; color: rgb(51, 51, 51); font-family: -apple-system-font, BlinkMacSystemFont, "Helvetica Neue", "PingFang SC", "Hiragino Sans GB", "Microsoft YaHei UI", "Microsoft YaHei", Arial, sans-serif; font-size: 17px; letter-spacing: 0.544px; line-height: 27.2px; text-align: justify; widows: 1; box-sizing: border-box !important; word-wrap: break-wor

揚州裕孚企業管理咨詢有限公司

聯系人:闵會計

熱線:18905272158

Q Q:13052595

地址:揚州市邗江區瘦西湖新天地3F

18905272158

揚州市邗江區瘦西湖新天地3F