粉絲問:2019年3月我(wǒ)公司由一(yī)般納稅人轉登記爲小(xiǎo)規模納稅人時,尚有未抵扣完的留抵稅額,請問如何處理?

答:根據《國家稅務總局關于統一(yī)小(xiǎo)規模納稅人标準等若幹增值稅問題的公告》(國家稅務總局公告2018年第18号)第四條規定,轉登記納稅人尚未申報抵扣的進項稅額以及轉登記日當期的期末留抵稅額,計入“應交稅費(fèi)—待抵扣進項稅額”核算。

2019年一(yī)般納稅人轉小(xiǎo)規模納稅人

需要滿足4個條件

條件1:

轉登記日前連續12個月(以1個月爲1個納稅期)或者連續4個季度(以1個季度爲1個納稅期)累計銷售額未超過500萬元的一(yī)般納稅人;

條件2:

僅僅限于商(shāng)業或者工(gōng)業等非營改增行業,也就是凡是營改增的行業一(yī)律不得轉爲小(xiǎo)規模納稅人;

條件3:

隻有2018年5月1日以前就已經登記的一(yī)般納稅人,才可以轉登記爲小(xiǎo)規模納稅人,5月1日以後新登記的一(yī)般納稅人,不屬于可轉登記的範圍。

條件4:

必須在2019年12月31日前,可選擇轉登記爲小(xiǎo)規模納稅人。

稅小(xiǎo)君提醒大(dà)家:

1. 2019年選擇轉登記的,再次登記爲一(yī)般納稅人後,不得再轉登記爲小(xiǎo)規模納稅人;

2. 一(yī)般納稅人轉登記爲小(xiǎo)規模納稅人後,自轉登記日的下(xià)期起,按照簡易計稅方法計算繳納增值稅;轉登記日當期仍按照一(yī)般納稅人的有關規定計算繳納增值稅;

3. 轉登記納稅人尚未申報抵扣的進項稅額以及轉登記日當期的期末留抵稅額,計入“應交稅費(fèi)—待抵扣進項稅額”核算;

4. 自轉登記日的下(xià)期起連續不超過12個月或者連續不超過4個季度的經營期内,轉登記納稅人應稅銷售額超過财政部、國家稅務總局規定的小(xiǎo)規模納稅人标準的,應當按照《增值稅一(yī)般納稅人登記管理辦法》(國家稅務總局令第43号)的有關規定,向主管稅務機關辦理一(yī)般納稅人登記。

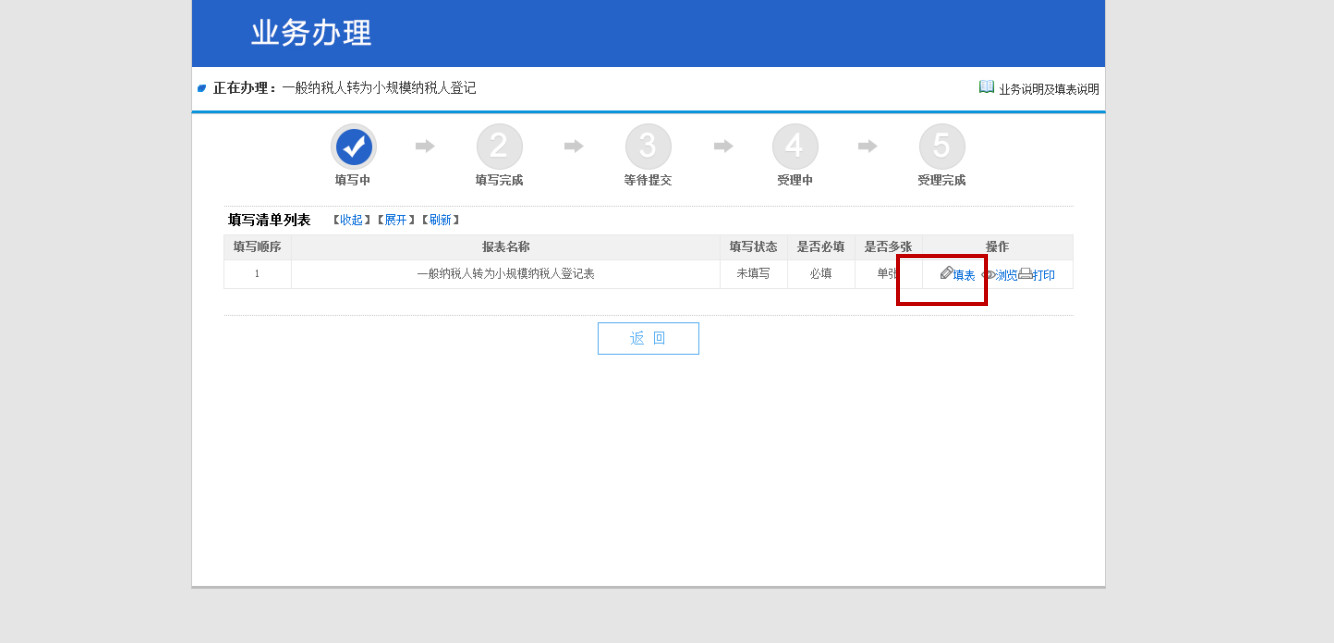

附:一(yī)般納稅人轉小(xiǎo)規模操作流程

第一(yī)步 |

進入首頁點擊我(wǒ)要辦稅-綜合信息報告模塊。

第二步 |

進入資(zī)格信息報告-一(yī)般納稅人轉爲小(xiǎo)規模納稅人登記模塊。

第三步 |

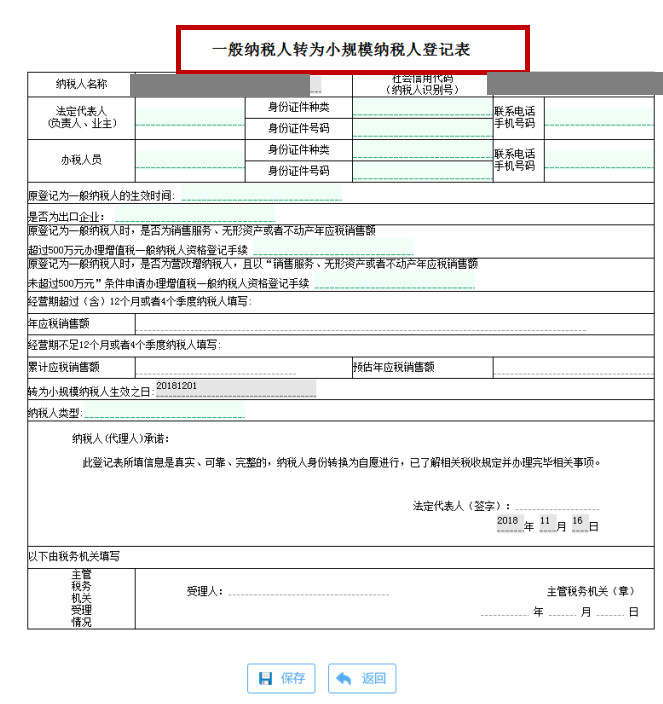

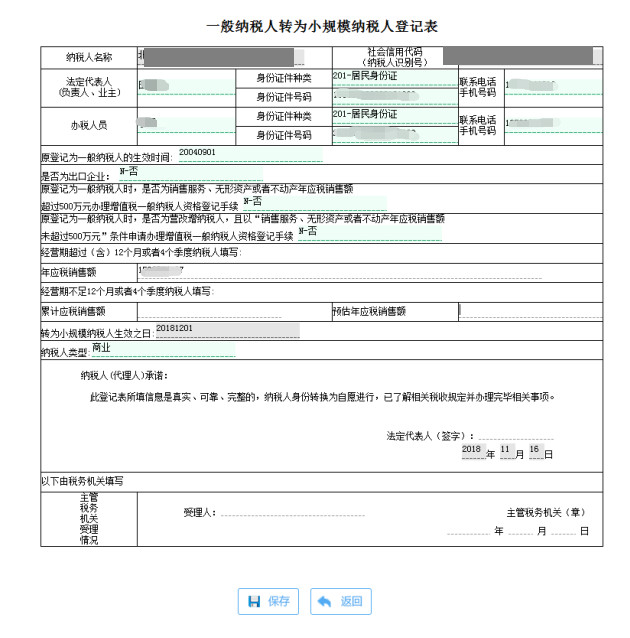

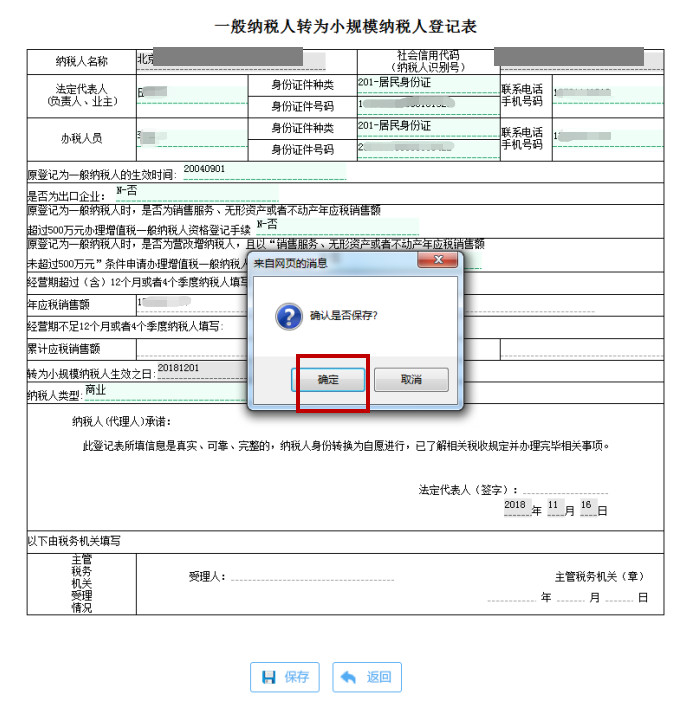

進入一(yī)般納稅人轉爲小(xiǎo)規模納稅人登記後,點擊“填表”,進行相關表單的填寫,填寫完成後,點擊“保存”。

第四步 |

進行相關表單的填寫,填寫完成後,點擊“保存”。

第五步 |

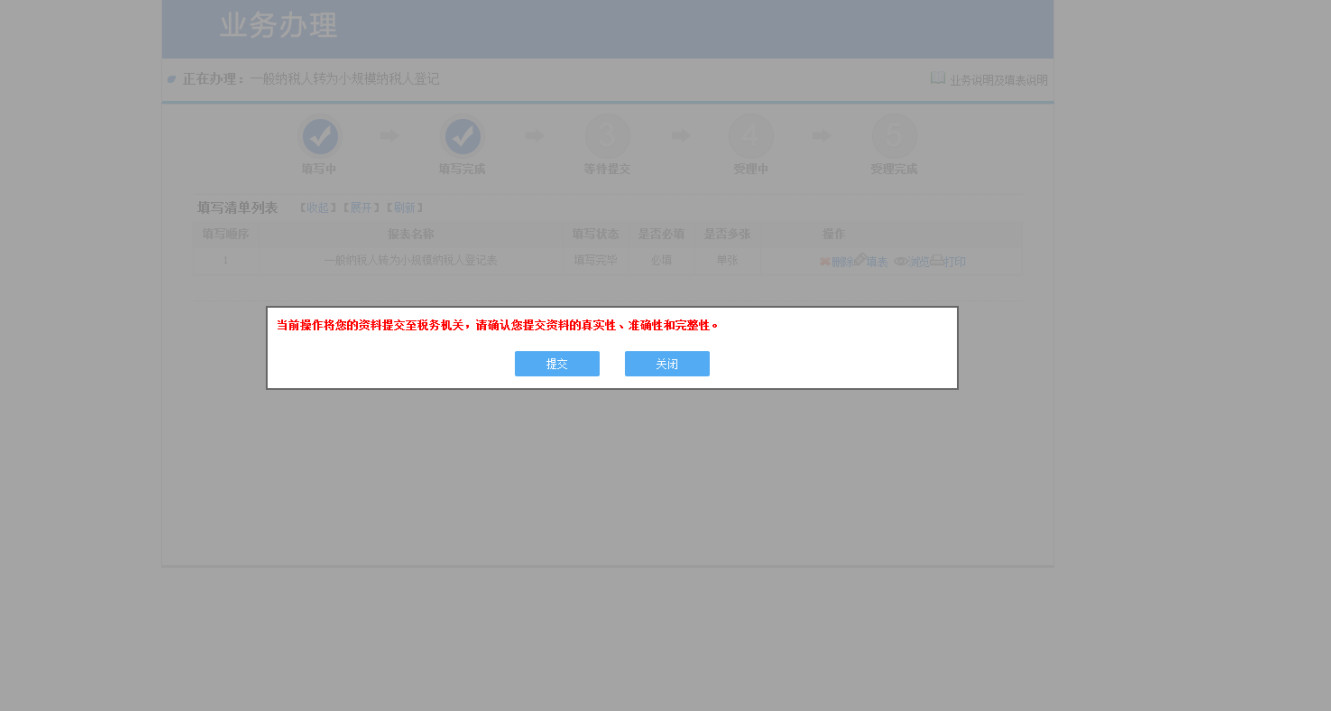

保存後,點擊“提交申請”。

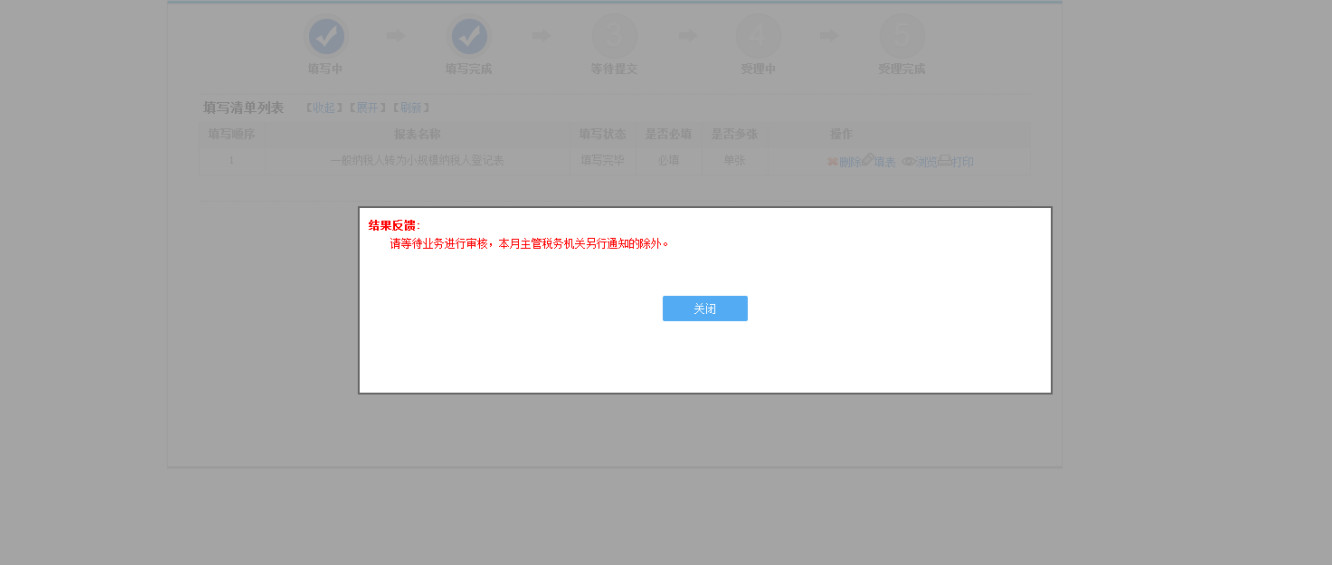

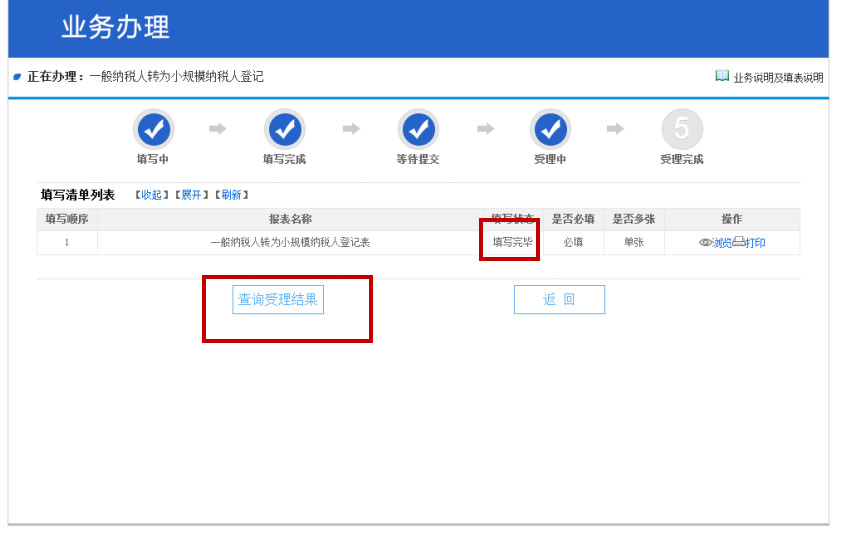

第六步 |

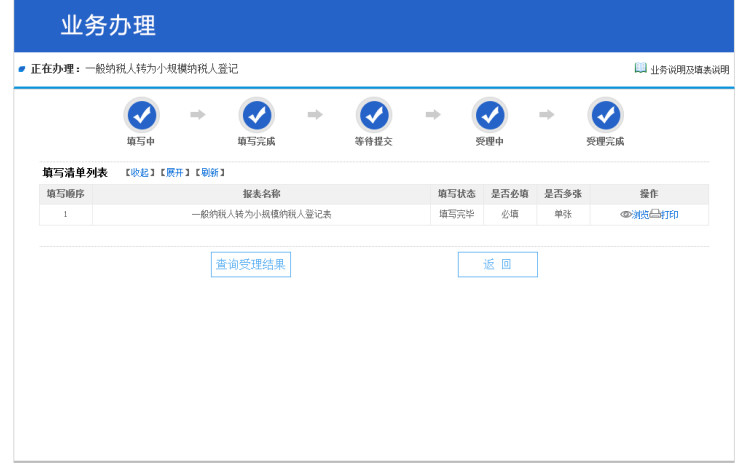

點擊“查詢受理結果”。

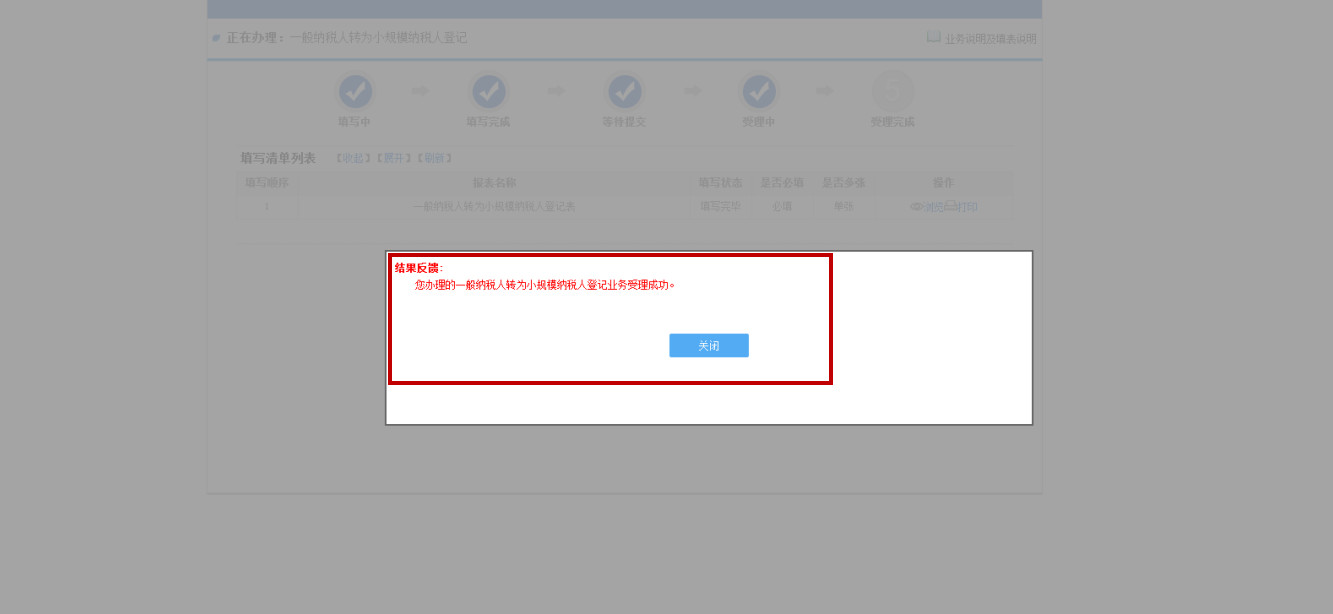

第七步 |

出現提示,點擊“關閉”按鈕,顯示已受理完畢。

揚州裕孚企業管理咨詢有限公司

聯系人:闵會計

熱線:18905272158

Q Q:13052595

地址:揚州市邗江區瘦西湖新天地3F

18905272158

揚州市邗江區瘦西湖新天地3F